K.T.Cトピックス

消費税 2019年3月10日

消費税が変わります! Vol.3

軽減税率(8%)の対象品目

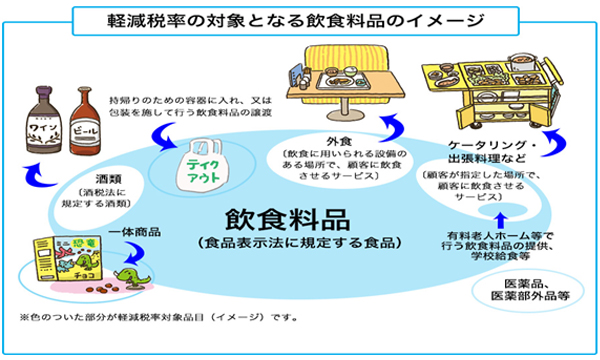

【軽減税率制度の実施】

令和元年(2019年)10月1日以後、消費税率10%への引上げに伴い低所得者への配慮の観点から、「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象に、消費税の軽減税率制度が実施されます。

□飲食料品(食品表示法に規定する食品(酒税法に規定する酒類を除く)をいい、 外食は含まれません)

政府広報オンライン

□定期購読契約が締結された週2回以上発行される新聞

※軽減税率の適用対象となる「飲食料品」にあたるかどうかは、事業者が「飲食料品」を販売する時点において、人の飲用または食用に供されるものとして販売するものであるかどうかにより判断することが原則となります。

例:イートインスペースのあるコンビニ等で販売する弁当等

持帰りとして販売する場合は単に飲食料品の販売であるため軽減税率(8%)の対象となりますが、店内に設置したイートインスペースにおいて飲食させるサービスを提供するものである場合には「外食」にあたり標準税率(10%)の適用対象となります。この場合販売時に、持帰り(8%)か、店内飲食(10%)か顧客への意思確認を行い、判断することになります。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

●お電話の受付時間

平日 9:30~17:30 03-3541-2958

平日 9:30~17:30 03-3541-2958

✉メールでのお問い合わせ

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.