K.T.Cトピックス

法人税 2021年4月10日

助成金等の収益計上時期について

【概要】

新型コロナウイルス感染症拡大の影響により、法人が国や地方公共団体から助成金等を受け取った場合の収益計上時期について解説します。

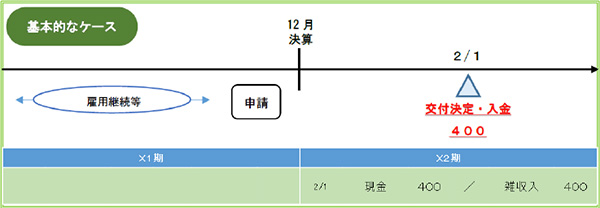

1.【基本的な考え方】

法人税の所得金額の計算上、ある収入の収益計上時期は、原則としてその収入すべき権利が確定した日の属する事業年度となります(法人税法22条2項、4項)。

助成金等については、国や地方公共団体により助成金等の交付が決定された日に、収入すべき権利が確定すると考えられますので、原則として、その助成金等の交付決定がされた日の属する事業年度の収益として計上します。

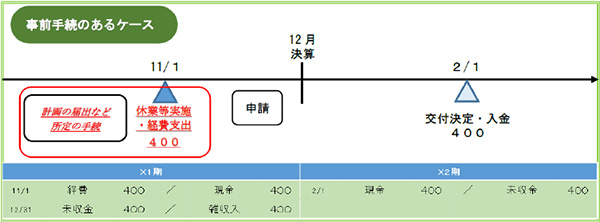

2.【特定の経費を補填するもの】

ただし、その助成金等が、経費を補填するために法令の規定等に基づき交付されるものであり、あらかじめその交付を受けるために必要な手続をしている場合には、その経費が発生した事業年度中に助成金等の交付決定がされていないとしても、その経費と助成金等の収益が対応するように、その助成金等の収益計上時期はその経費が発生した日の属する事業年度として取り扱うこととしています(法人税基本通達2-1-42)。

※出典 国税庁 新型コロナウイルス感染症に関連する税務上の取扱い関係

https://www.nta.go.jp/taxes/shiraberu/kansensho/faq/04.htm

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.