K.T.Cトピックス

法人税 2023年1月10日

少額な返還インボイスの交付義務の見直し

【概要】

インボイス制度において返品や値引きによる売上げの返還を行う際、返還インボイス(適格返還請求書)を別途交付する必要がありましたが、一定金額以下の値引き等については返還インボイスの交付が不要とされました。

① 内容

売上げに係る対価の返還等に係る税込価額が1万円未満である場合には、その適格返還請求書の交付義務を免除する。

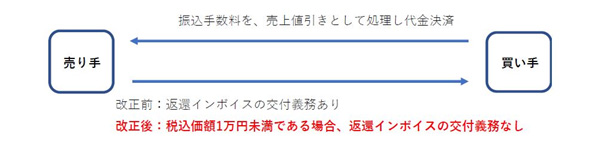

具体例:売上代金の振込手数料を売り手負担とした場合

具体例:売上代金の振込手数料を売り手負担とした場合

※売上げに係る対価の返還等の意義

国内において行なった課税資産の譲渡等について、返品を受け又は値引き若しくは割戻をしたことによる課税資産の譲渡等の税込対価の額の全部もしくは一部の返還又は売掛金その他の債権の額の全部または一部の減額をいう。

② 適用時期

上記の改正は、令和5年10月1日以後の課税資産の譲渡等につき行う売上げに係る対価の返還等について適用する。

③ 注意点

実務上、振込手数料を売り手負担とする場合、売上値引き処理と支払手数料とする処理の2通りの方法がありますが、改正により売上値引き処理を行うことで事務負担の軽減につながります。

出典:自由民主党「令和5年度税制改正大綱」

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.