K.T.Cトピックス

法人税 2025年1月10日

令和7年度 税制改正大綱発表 法人課税の改正点

【概要】

12月20日、令和7年度税制改正大綱が発表されました。法人課税における主な改正点をご紹介いたします。

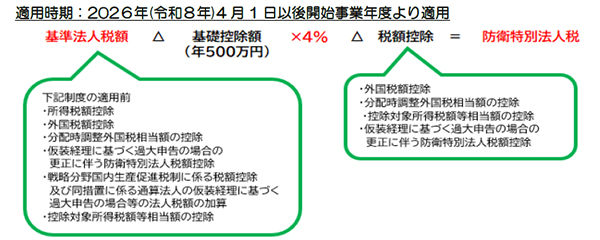

① 防衛力強化に係る財源確保のための税制措置

防衛費を安定的(令和9年度において1兆円超)に確保する目的から、防衛特別法人税(仮称)が創設されることとなりました。法人の各事業年度の基準法人税について、下記の計算式に基づき当分の間、防衛特別法人税が課税されます。

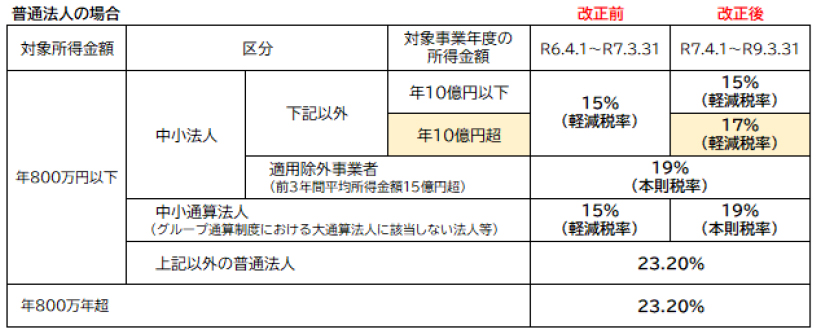

② 中小企業者等に対する軽減税率の見直し

中小企業者等の所得の金額のうち、年800万円以下の部分に適用される法人税の軽減税率15%(本則課税:19%)の適用時期が2年間延長となり、一方で次の見直しが行われました。

・所得の金額が年10億円を超える事業年度については、軽減税率を17%に引き上げる

・グループ通算制度の適用を受けている法人を適用除外とする。

・所得の金額が年10億円を超える事業年度については、軽減税率を17%に引き上げる

・グループ通算制度の適用を受けている法人を適用除外とする。

適用時期:2025年(令和7年)4月1日以後開始事業年度より適用

③ 新リース会計基準に関する整備

令和6年9月13日に公表された「リース取引に関する会計基準」により、新リース会計基準を適用する企業においては、従来の基準のオペレーティング・リース取引についても「使用権資産」「リース負債」を計上することとなりましたが、法人税法上はオぺレーティング・リース取引について従来通り「賃貸借処理」によることが明らかにされました。

これにより、会計と税法の不一致が発生した場合に申告調整が必要となります。

これにより、会計と税法の不一致が発生した場合に申告調整が必要となります。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.