K.T.Cトピックス

法人税 2026年3月10日

令和8年税制改正大綱 「食事補助」の非課税枠拡大について

【概要】

2025年12月に発表された令和8年税制改正大綱。今回の令和8年度税制改正では、長年据え置かれてきた税制上の基準額の網羅的な点検が行われました 。その一環として、従業員へ支給する食事代の所得税非課税限度額が見直されています 。

●「従業員への食事の支給」非課税枠が約40年ぶりに引き上げ

一定の要件を満たす「従業員への食事支給」については従業員の所得税計算上、給与課税(非課税)されず、企業側も福利厚生費として経費計上が可能です。

一定の要件とは

① 従業員が食事価格の50%以上を負担していること

② 会社負担額(以下の式)が一か月あたり3,500円以下であること

(食事価格)-(使用人負担金額)

③ 現物支給であること。(現金での支給はNG)

④ 全従業員を対象としていること

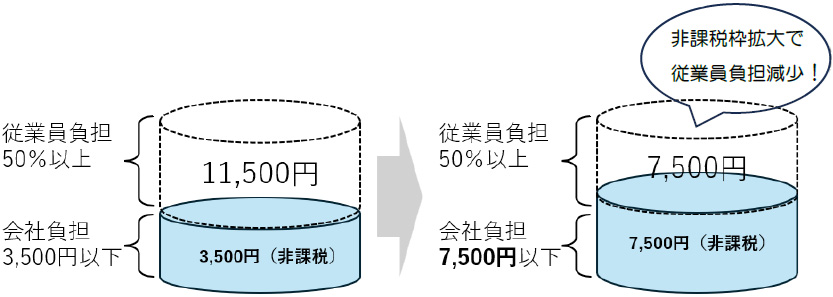

上記4つの要件を満たした場合をいいますが、本改正案においては②の金額が令和8年4月1日以後に支給する食事については3,500円から7,500円に見直される予定です。

注意点:条件②の金額を1円でも超えた場合、企業負担分の全額が従業員の給与として課税されます。超えた分だけが課税されるわけではないためご注意を!

具体例:一食750円×20日=月額15,000を支給する場合

従業員負担は11,500円から7,500円に減少し実質手取りが増加。

出典:国税庁タックスアンサー No.2594「食事を支給したとき」

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.