K.T.Cトピックス

法人税 2026年5月10日

インボイス制度に関する令和8年度税制改正について

【概要】

インボイス制度への移行に伴う事業者の負担を考慮して一定の期間は経過措置が設けられておりますが、令和8年度税制改正で変更点がございますので、ご紹介いたします。

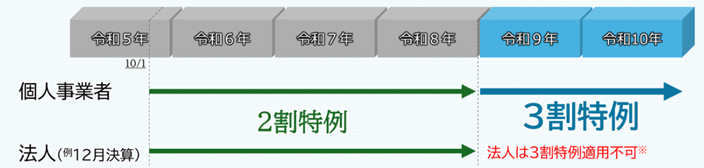

【1】3割特例

個人事業者である適格請求書発行事業者の令和9年分及び令和10年分の消費税申告については、納付税額をその課税標準額に対する消費税額の3割とすることができることとされました。(現行の2割特例は、令和8年9月30日までの日の属する課税期間で終了します。)

【2】簡易課税制度選択届出書の提出期限の特例の見直し

2割特例や3割特例の適用を受けた適格請求書発行事業者が、その適用を受けた課税期間の翌課税期間に係る確定申告期限までに、簡易課税制度選択届出書を提出したときは、その翌課税期間から簡易課税制度を適用することができることとされました。

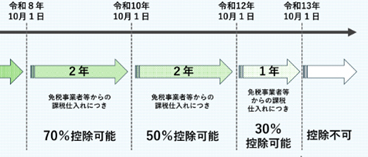

【3】控除可能割合等の見直し(7・5・3割控除)

免税事業者など適格請求書発行事業者以外の者から行った課税仕入れにつき、下図のとおり、控除可能割合が見直されました。

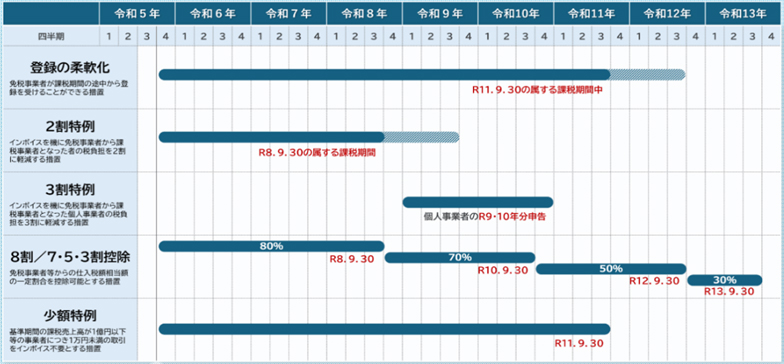

【4】適用期限まとめ

出典:国税庁

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.