K.T.Cトピックス

資産税 2018年7月9日

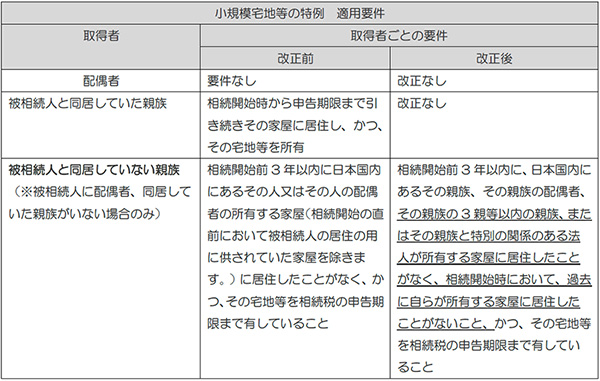

相続税が変わります! Vol.1

「小規模宅地等の特例」の改正① 通称「家なき子特例」の要件が厳格化

【改正概要】

被相続人の居住の用に供されていた宅地等を取得した親族等が一定の要件を満たす場合には、限度面積(330㎡)までの宅地の評価額を80%相当額減額することができます。

この要件のうち、被相続人と同居していない親族が取得する場合の取得者の要件について見直しが行われました。

小規模宅地の特例の要件(取得者ごとの要件)

※この改正は、平成30年4月1日以後に相続または遺贈により取得する財産に係る相続税より適用されます。(平成30年4月1日から令和2年3月31日までの相続又は遺贈には現行要件を適用できる経過措置がございます。)具体的な適用にあたっては相続・事業承継グループまでご相談ください。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.