K.T.Cトピックス

資産税 2019年6月10日

改正相続法 「特別の寄与」 資産税編 Vol.9

~ 介護が報われる?

【概要】

前号では「改正相続法」の概要をお伝えしました。今回はその中で「特別の寄与」についてお届けします。

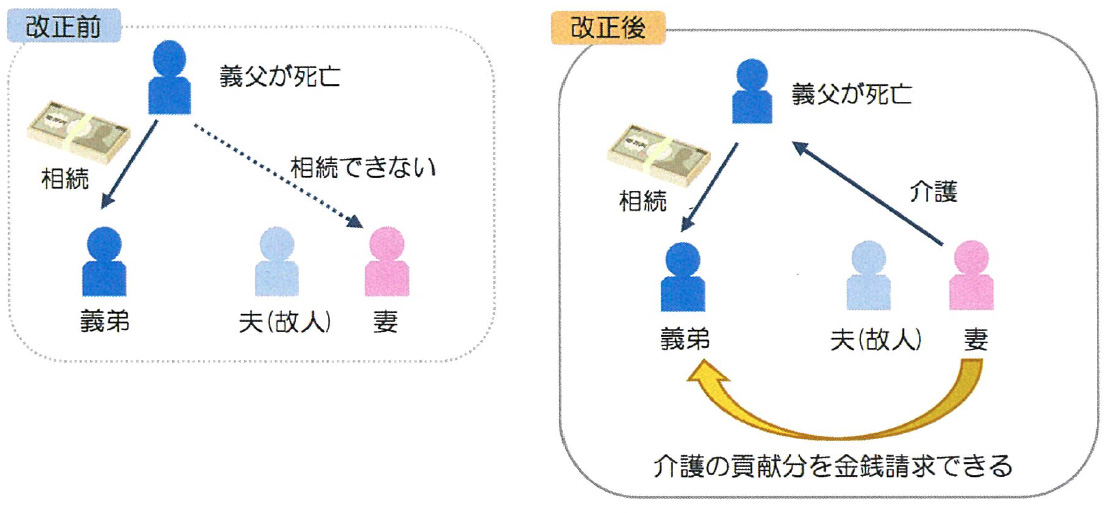

~ 義父と長年同居し、その介護も担った妻。いざ相続が発生すると義弟からこう言われました「相続人でないから財産は一切渡さないよ」。義弟は遠方に住み介護を手伝ったこともありません。あんなに大変な思いをしたのに…!

どこかのドラマにありそうですが、改正相続法によって妻はこう言えるようになります。

「私は 特別の寄与 に基づいて金銭を請求します!」

✧「特別の寄与」( 特別寄与料請求権 )とは…

相続人ではない親族が、被相続人に介護などで貢献した場合、相続人に対し金銭を請求できる制度

✧ しかし 認定のハードルは高い ?

・協議が整わない場合は、家庭裁判所に申し立てが必要

・‘介護サービスの手配’や‘日々のお見舞い’等では、認定は難しい可能性

さらに

特別寄与料として受け取った金銭は相続税の対象となり、「子の配偶者」は 2割加算 された相続税を払わなければなりません。

介護等で世話になった親族に 金銭的に恩返しをしたいのなら、「生前に贈与」を行うことも一案です。税負担が軽くなる場合もあり、また、親族間の「争族」も防ぐことに繋がるかもしれません。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.