K.T.Cトピックス

資産税 2020年2月10日

2020年度税制改正大綱

国外取引等の課税に係る更正決定等の期間制限の見直し 資産税編 Vol.17

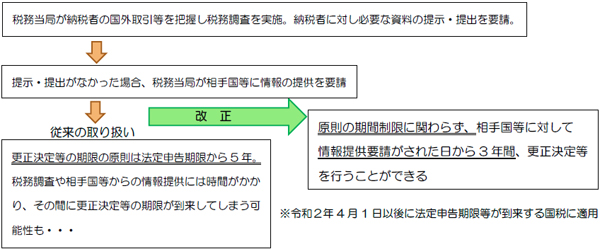

税務署長は、申告書に誤りがあった場合等には「更正」を、申告書を提出すべき者が提出をしていなかった場合には「決定」を行います。2020年度税制改正で国外取引等に係る更正決定等の期間制限の見直しが行われました。税務当局が国外財産を捕捉する動きが活発化していると言えます。

✧ 概要

納税者が、求められた国外取引又は国外財産に関する書類を税務職員が指定する日までに提示・提出せず、税務当局から租税条約等の相手国等に対して情報提供要請がされた場合において、税額等について相手国等から提供があった情報に照らし非違があるときは、税務署長は、その情報提供要請に係る書面が発せられた日から3年間は、更正決定等を行うことができる。

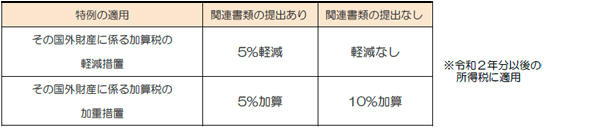

✧ 上記の改正とともに、国外財産調書に記載すべき国外財産に関する書類の提出等がなかった場合の加算税について加重措置等の特例が創設

更正等があった場合には、更正等により納付することとなった税額の原則10%に相当する過少申告加算税が課せられます。国外財産調書に記載すべき国外財産について、税務当局から書類の提出等を求められた場合に、指定する日までに提出等があった場合となかった場合で、過少申告加算税の軽減・加重に差が設けられることになりました。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.