K.T.Cトピックス

資産税 2022年5月10日

最高裁 財産評価基本通達6項の適用判断 納税者の敗訴確定

資産税編 Vol.44

不動産の相続税評価を巡り、大きな注目を集めた訴訟の最高裁判決が4月に出ました。今回はその内容についてご紹介いたします。

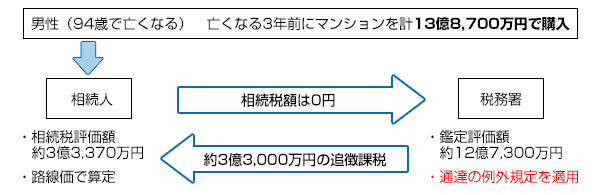

1. 訴訟の概要

相続税法では、相続で取得した財産は「時価」で評価すると規定しています。しかし、公平性の観点から、国税庁は原則として路線価で評価するという通達を出しています。この通達には「路線価で評価することが著しく不適当と認められる場合、国税庁長官の指示で再評価できる」とする規定(6項)が含まれており、6項は原則を覆す例外規定である為、俗に「伝家の宝刀」と言われています。今回の事案では、税務署が6項を適用し、路線価評価ではなく鑑定評価額を採用、約3億3,000万円の追徴課税を課しました。その妥当性が問われた訴訟が2017年から続き、最高裁の判断に注目が集まりました。

2. 一審二審に続き 最高裁でも納税者敗訴

最高裁は、裁判官5名全員一致の意見として「租税負担の公平に反するというべき事情がある場合には」6項の適用に基づき、鑑定評価額を採用したことは適法であると判示しました。

租税負担の公平に反するというべき事情

☞ 路線価評価額と鑑定評価額に大きな乖離があることだけをもって「事情」には当たらない

☞ 不動産購入と銀行借入が相続税の負担を減少させることを知り、期待して実行

その結果、他の納税者との間に看過し難い不均衡を生じさせた⇒節税意図を持った行動

その結果、他の納税者との間に看過し難い不均衡を生じさせた⇒節税意図を持った行動

今回の判決で注目すべき点は、6項の適用について節税意図や節税行為が必要であるとした点です。不動産を利用した節税は広く行われていますが、事案のような行き過ぎた行為には警鐘を鳴らす司法判断となりました。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.