K.T.Cトピックス

消費税 2019年2月10日

消費税が変わります! Vol.2

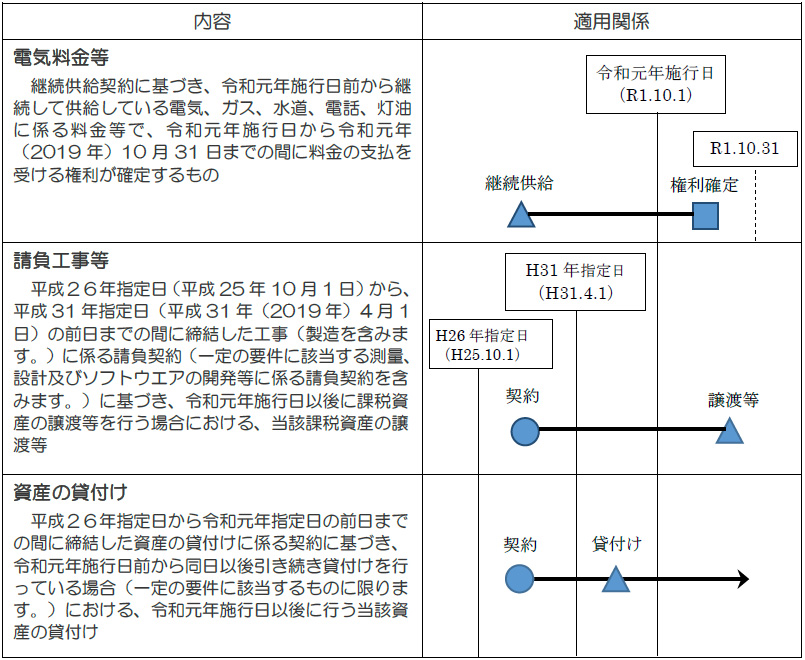

消費税率等に関する経過措置②

【経過措置】

令和元年施行日以後に事業者が行う資産の譲渡等及び課税仕入れであっても、経過措置が適用されるものについては、旧税率(8%)が適用されることとなります。

経過措置の具体例

消費税法改正のお知らせ(平成28年11月)国税庁

※ 上記以外にも、「旅客運賃等」「指定役務の提供」「予約販売に係る書籍等」「特定新聞」「通信販売」「有料老人ホーム」「特定家庭用機器再商品化法(家電リサイクル法)に規定する再商品化等」「リース譲渡に係る資産の譲渡等の時期の特例を受ける場合における税率等に関する経過措置」などの経過措置が設けられています。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.