K.T.Cトピックス

消費税 2019年9月10日

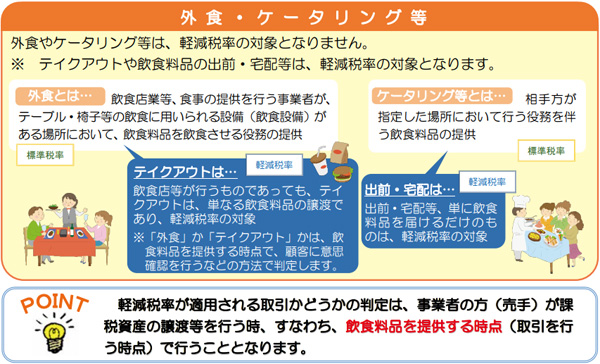

軽減税率制度 飲食料品

「外食」の適用範囲について

【概要】

10月の消費税率引上げと同時に消費税の軽減税率制度が実施されます。軽減税率制度は「酒類・外食を除く飲食料品」と「週2回以上発行される新聞」が適用対象となります。

今回は「外食・ケータリング」に焦点を置き、軽減税率の適用対象となるかどうかQ&A方式でご紹介したいと思います。

よくわかる消費税軽減税率制度(令和元年7月)国税庁

【Q&A】

- ① ファーストフード店で、一の商品であるハンバーガーとドリンクのセット商品を販売する際、顧客からドリンクのみ店内飲食すると意思表示された場合、軽減税率の適用対象となりますか。

【答】 顧客がドリンク以外を持ち帰ったとしても、セット商品全てが軽減税率の適用対象にはなりません。 - ② 当社内の喫茶室を営業している事業者に、社内の会議室まで飲料を配達してもらう場合の飲料の配達は、軽減税率の適用対象となりますか。

【答】 顧客の指定した場所まで飲料を届けるような場合、「飲食料品の譲渡」に該当し、軽減税率の適用対象となります。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.