K.T.Cトピックス

消費税 2022年7月10日

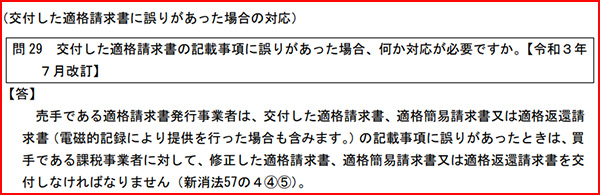

インボイス制度 記載誤りがあった場合

【概要】

今回は「インボイス制度」についてご案内させていただきます。

インボイス制度では、一定の記載事項を満たすインボイス(適格請求書)の保存を仕入税額控除の要件としています。インボイスに記載誤りがある場合は、仕入税額控除を適用することはできないため、修正が必要になります。

そこで今回は、記載誤りがあったインボイスの修正について、実務上の対応策をご紹介いたします。

<1>売手に修正を依頼する方法

…売手(インボイスの発行元)から交付を受けたインボイスに誤りがあることに買手が気づいた際、売手に対してインボイスの修正を求めて正しい内容が記載されたインボイスの交付を受ける方法(参考:国税庁インボイスQ&A問29)

原則、こちらの方法で対応していただくことになりますが、柔軟な取扱いの観点から、 下記<2>の方法も認められております。

<2>買手側で修正をする方法

…買手側で正しい内容を記載した仕入明細書などの書類等を新たに作成し、売手の確認を受けて、その仕入明細書等を売手に交付する方法。 この場合、売手は改めて修正したインボイスを交付する必要はございません。

<3>留意点

「売手側に修正を依頼する方法」又は「買手側で修正をする方法」を行った場合において、売手と買手の両者ともインボイスを修正・交付するといった対応は認められておりませんので、注意が必要です。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.