K.T.Cトピックス

消費税 2026年6月10日

2割特例や3割特例を適用した課税期間後の簡易課税制度の選択について

簡易課税制度の選択におきましては、届出書の提出期限に留意する必要があります。国税庁「インボイス制度に関するQ&A」より、特に注意を要する事例をご紹介いたします。

簡易課税制度を適用して申告する場合には、原則として、その適用を受けようとする課税期間の初日の前日までに「消費税簡易課税制度選択届出書」を提出する必要があります。

この点、次の場合にはそれぞれ、その翌課税期間の初日の前日に「消費税簡易課税制度選択届出書」を提出したものとみなされます。

この点、次の場合にはそれぞれ、その翌課税期間の初日の前日に「消費税簡易課税制度選択届出書」を提出したものとみなされます。

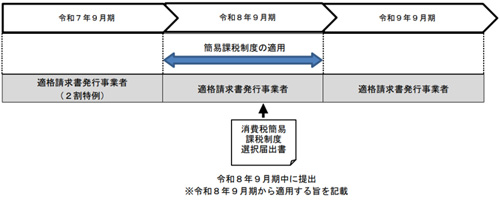

① 2割特例や3割特例の適用を受けた課税期間の翌課税期間が令和8年9月30日以前に終了する場合…その翌課税期間中

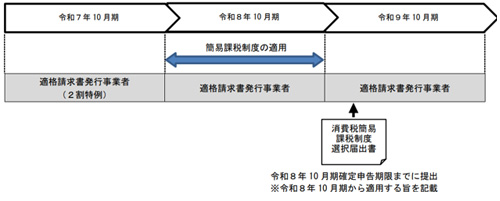

② 2割特例や3割特例の適用を受けた課税期間の翌課税期間が令和8年10月1日以降に終了する場合…その適用を受けた課税期間の翌課税期間に係る確定申告期限まで

令和7年分まで2割特例により申告を行った個人事業者の場合、令和8年分の確定申告期限までに「消費税簡易課税制度選択届出書(令和8年分から簡易課税制度の適用を受ける旨を記載したもの)」を提出すれば、令和8年分から簡易課税制度の適用を受けることができます。

例1) 法人(9月決算)が令和7年9月期において2割特例の適用を受けた場合において、その翌課税期間から簡易課税制度の適用を受けるとき(上記①に該当)

例2) 法人(10月決算)が令和7年10月期において2割特例の適用を受けた場合において、その翌課税期間から簡易課税制度の適用を受けるとき(上記②に該当)

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.