K.T.Cトピックス

所得税 2024年12月10日

年末調整における定額減税の計算

令和6年の年末調整では、昨年とは異なり定額減税の計算が必要になります。毎月、給与計算されている場合でも、年末調整で改めて確認作業が必要となりますので、定額減税額(年末調整においては年調減税額という)の計算フローをご案内いたします。

【STEP①】本人の判定

年末調整の対象となる人は、原則として定額減税(年末調整においては年調減税という)の対象者となります。ただし、年末調整の対象となる人のうち、給与所得以外の所得を含めた合計所得金額が1,805万円を超えると見込まれる人については、対象外となります。

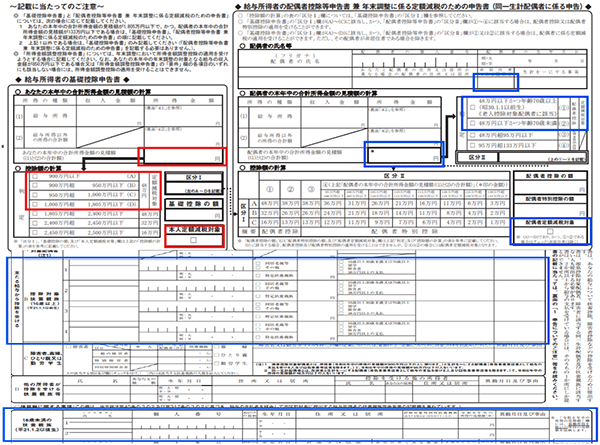

☞合計所得金額は「基礎控除申告書」などにより確認をします。(下図赤枠)

【STEP②】扶養人数の判定

年末調整を行う時の現況における同一生計配偶者の有無及び扶養親族(同一生計配偶者及び扶養親族はいずれも居住者に限ります。)の人数を確認することになります。

☞「扶養控除等(異動)申告書」や「配偶者控除等申告書」などから確認をします。(下図青枠)

注)扶養控除の対象は16歳以上となりますが、定額減税は16歳未満でも対象の扶養親族となります。

【STEP③】年調減税額の計算

年調減税額は、「本人30,000円」と「同一生計配偶者と扶養親族1人につき30,000円」との合計額となります。

[出典]「国税庁」

ご不明な点等ございましたら、お気軽にお問い合わせください。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.