K.T.Cトピックス

所得税 2025年10月10日

令和7年分年末調整 改正点の再確認

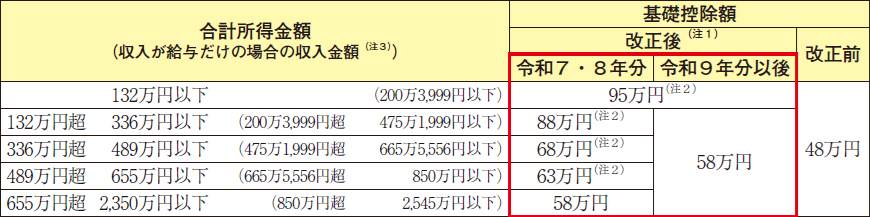

【1】 基礎控除の見直し(合計所得金額 2,350 万円超の場合の基礎控除額に改正はありません。)

令和6年分の48万円から所得金額に応じて控除額が増額します。

【2】 給与所得控除の見直し(給与の収入金額 190 万円超の場合には改正はありません。)

令和6年分の55万円から65万円に引き上げられました。

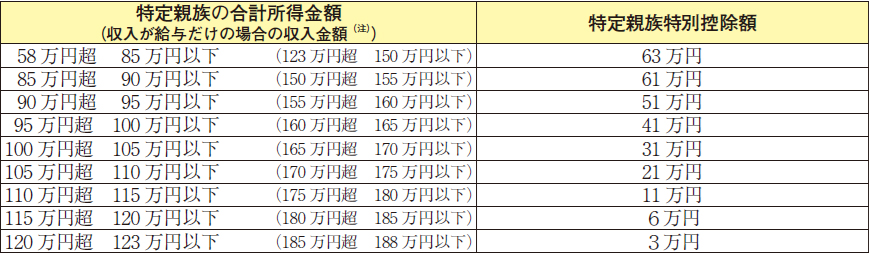

【3】 特定親族特別控除の創設

特定親族とは、所得者と生計を一にする年齢 19 歳以上 23 歳未満の親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で合計所得金額が 58 万円超 123万円以下の人をいいます。(適用を受けようとする人は、「給与所得者の特定親族特別控除申告書」を提出する必要があります。)

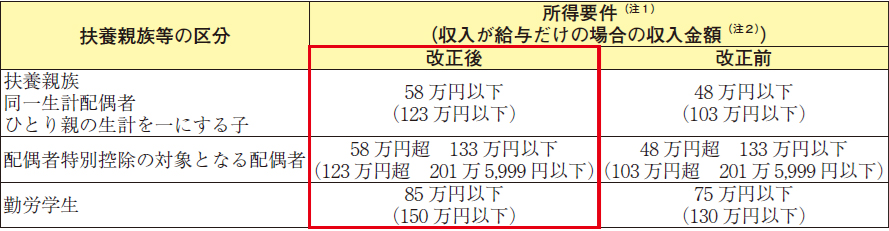

また、上記の基礎控除の改正に伴い扶養親族等の所得要件が改正されました。

~その他、住宅借入金等特別控除の適用を調書方式で受ける場合など、年末調整手続きについて、細かな変更点がございます。

詳細は国税庁「令和7年分 年末調整のしかた」のご確認ください。

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm 出典:国税庁

詳細は国税庁「令和7年分 年末調整のしかた」のご確認ください。

https://www.nta.go.jp/publication/pamph/gensen/nencho2025/01.htm 出典:国税庁

ご不明な点等ございましたら、お気軽にお問い合わせください。

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.