K.T.Cトピックス

所得税住民税 2025年11月10日

~住民税における「特定親族特別控除」の取り扱い~

令和7年度税制改正では、「特定親族特別控除」が創設されました。前回のK.T.Cトピックスでは、所得税における特定親族特別控除の取り扱いをご紹介いたしました。今回は、住民税における特定親族特別控除の取り扱いをご紹介いたします。

住民税における特定親族特別控除(「大学生年代の子等に関する特別控除」)

○就業調整対策の観点から、国税と同様の措置として、大学生年代の子等に係る新たな控除(特定扶養控除と同額の45万円)を創設する(令和8年度分の個人住民税から適用)。

○控除対象の子等の所得要件を103万円から150万円に拡大するのに合わせて、子等の所得に応じて控除額を逓減させる仕組みを設ける。

○控除対象の子等の所得要件を103万円から150万円に拡大するのに合わせて、子等の所得に応じて控除額を逓減させる仕組みを設ける。

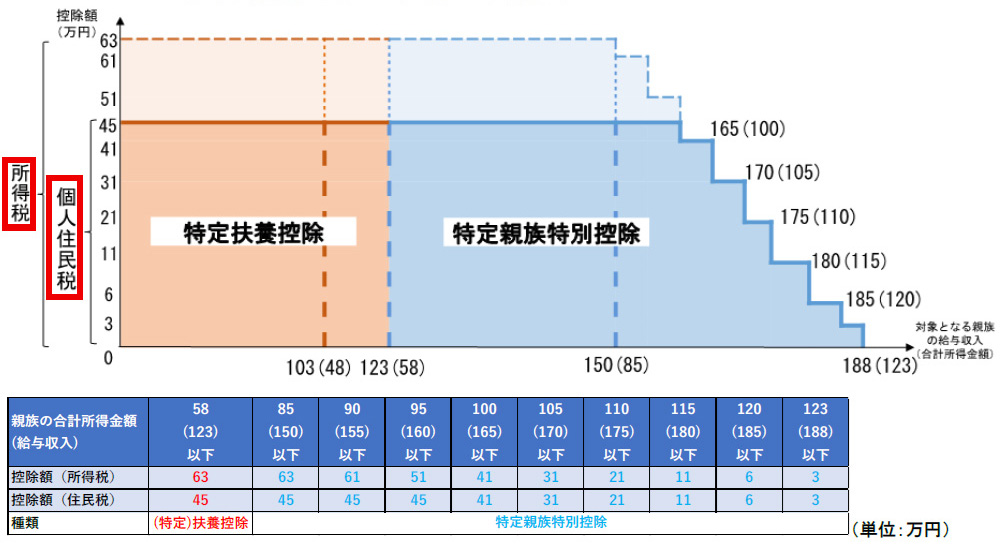

<特定扶養控除と特定親族特別控除の対象>

■特定扶養控除 : 給与収入123万円以下である、19歳以上23歳未満の扶養親族(改正前:給与収入103万円以下)

■特定親族特別控除 : 給与収入123万円超188万円以下である、19歳以上23歳未満の親族等(控除額は給与収入150万円から逓減)

<控除イメージ>

第5回 税制調査会(2025年5月15日) 資料 https://www.cao.go.jp/zei-cho/content/7zen5kai2.pdf

対象者は同じですが、所得税と住民税では下記の違いがあります。

控除額…表の通り、 適用時期…所得税:令和7年分以後、住民税:令和8年度分以後

会社設立から組織再編、事業承継、相続など

「もう少し詳しく知りたい、相談したい」という方、

どうぞご一報ください。

銀座K.T.C税理士法人

〒104-0061 東京都中央区銀座7-14-13 日土地銀座ビル3F

Copyright (c) Ginza K.T.C Tax Corporation. All rights reserved.